专业配资网站 新疆银行董事长、副行长同日辞任,业绩承压下启动上市筹备

专业配资网站

专业配资网站

【文/羽扇观金工作室】

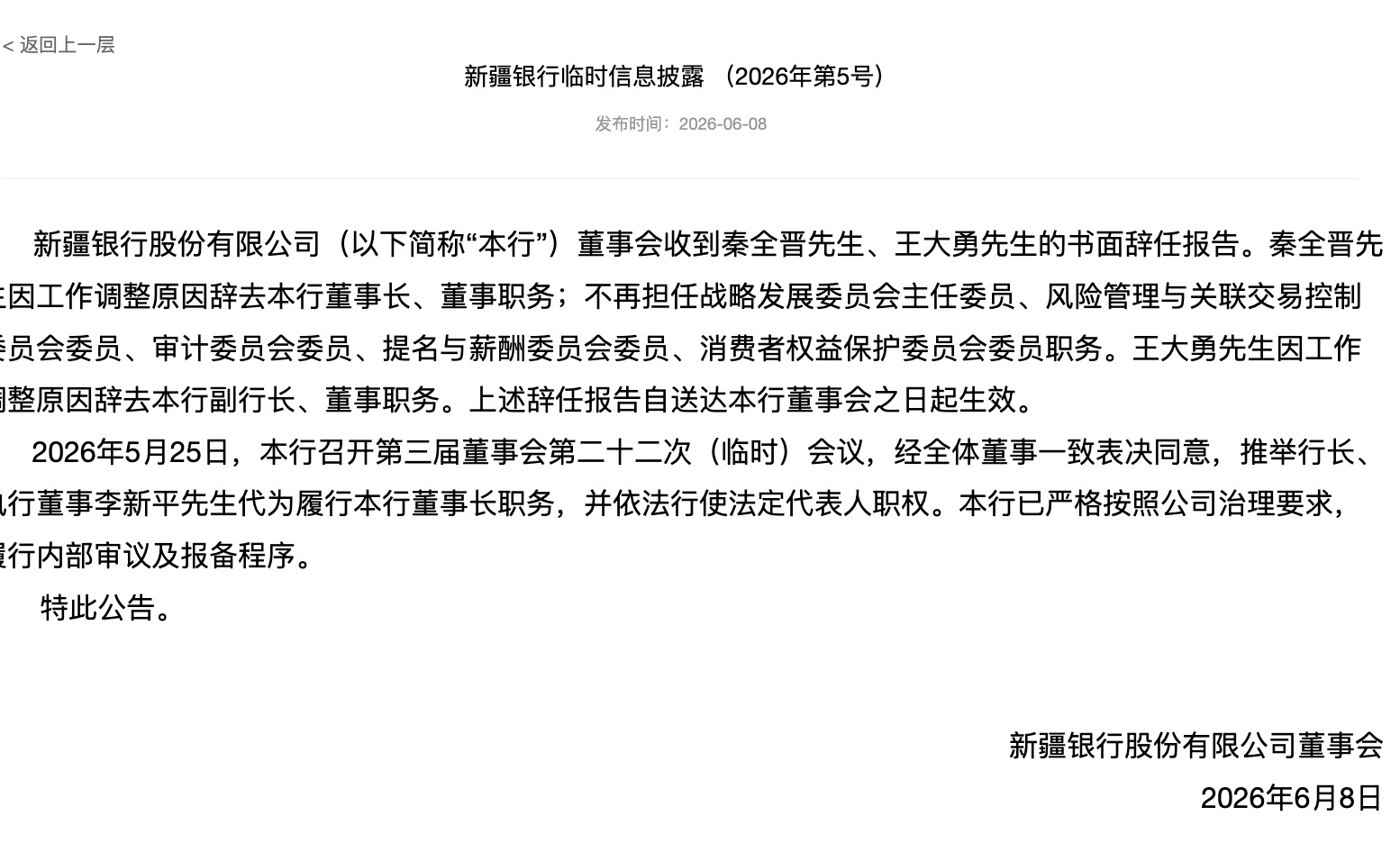

6月8日,新疆银行发布公告,董事长秦全晋因工作调整辞去董事长、董事及各专委会职务;副行长王大勇同步辞去副行长、董事职务。辞任报告自送达董事会之日起生效。5月25日,该行第三届董事会第二十二次(临时)会议已推举行长、执行董事李新平代为履行董事长职务,并依法行使法定代表人职权。

一纸公告涉及两位核心高管同时离任,波及董事长、行长、副行长三个关键岗位。秦全晋自2022年9月起执掌新疆银行,拥有35年经济金融工作经历;接棒者李新平则拥有34年金融从业经验,2022年4月起任该行行长。从公开履历看,两人均为长期深耕银行体系的资深从业者,这种级别的同步变动,在地方银行治理中并不常见。

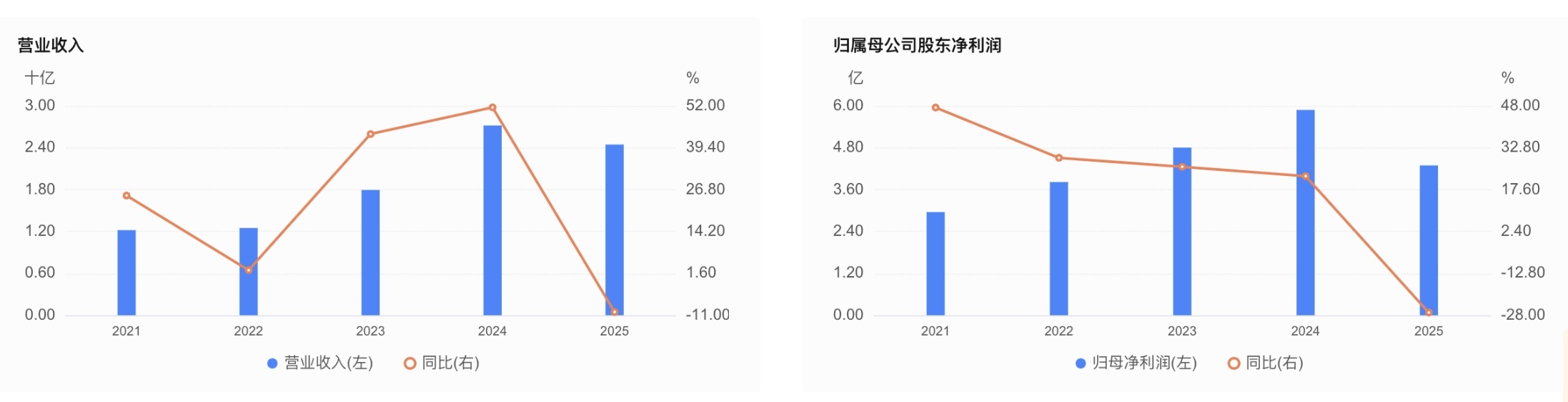

这家成立于2016年12月、注册资本122.23亿元的新疆唯一省级法人银行,近两年的经营压力正在显性化。2025年,营业收入24.44亿元,同比下降9.68%;归母净利润4.29亿元,同比下降24.6%——上市以来少见的双线告负,且净利润降幅是营收降幅的2.5倍以上。2025年5月,该行启动上市财务顾问招标,并已入选2025年度自治区上市后备企业资源库。

业绩下行与上市筹备,两道难题同时摆在案头。在关键节点换帅,是正常的人事调整,还是为上市铺路前的战略重整?这个问题,值得放在地方银行改革与区域金融生态的更大框架中审视。

截图来自新疆银行官网

业绩双降与上市筹备:新疆银行的“双重压力测试”

理解新疆银行此次人事变动的背景,需要先理解其当前面临的经营现实。

2025年,新疆银行营业收入同比下降9.68%,净利润同比下降24.6%。这组数据的落差值得关注:净利润降幅是营收降幅的2.5倍以上,说明在收入收缩的同时,拨备计提、信用成本或运营支出正在以更快的速度侵蚀利润。对于一家资产规模在千亿级别的地方性银行而言,这种利润下滑的速度,已经超出了单纯“行业周期”可以解释的范围。

地方银行的盈利模式,在很大程度上依赖于存贷利差和地方政府项目的信贷投放。新疆银行作为新疆唯一省级法人银行,其业务结构与区域经济的绑定程度极深。这意味着,当新疆地区的固定资产投资增速、基建项目资金需求、地方财政收支状况发生变化时,新疆银行的资产负债表会迅速作出反应。2025年营收下滑近一成,很可能与区域内部分传统基建项目的信贷需求放缓、优质资产获取难度加大有关。

与此同时,净利润下降24.6%的背后,与不良资产处置压力有一定的关系。地方银行在过去几年中,大量参与了地方城投平台、房地产相关项目和中小微企业的信贷支持。随着部分领域债务风险的逐步暴露,银行不得不加大拨备计提力度,这直接挤压了利润空间。新疆银行尚未披露2025年完整的不良贷款率和拨备覆盖率数据,但利润端的剧烈收缩,已经为资产质量的变化提供了强烈的信号。

在这样的经营背景下,新疆银行于2025年5月启动上市财务顾问招标,并于同年入选自治区上市后备企业资源库。这一动作看似与业绩下行形成矛盾,因为在利润下滑时反而加速推进上市。实际上,这是地方银行在资本约束下的典型选择。

地方银行的核心资本补充渠道相对有限:利润留存、股东增资、发行二级资本债,或争取上市。在净利润下降24.6%的情况下,内源性资本补充能力明显弱化。如果未来资产质量压力进一步上升,对资本的消耗会更快。提前启动上市筹备,本质上是在为未来的资本缺口寻找外部解决方案。但上市的门槛并不低:持续的盈利能力、清晰的股权结构、完善的公司治理、可控的资产质量,都是监管审核的核心指标。新疆银行当前面临的业绩压力,无疑会让上市进程增添更多不确定性。

秦全晋的离任,是否与此有关暂不可知,从公开信息看,公告仅称“因工作调整”,未披露更多细节。但一个可以观察的角度是:在地方银行的治理结构中,董事长往往同时承担着与地方政府、股东方协调的重要职能,而上市筹备过程中的股权梳理、历史沿革规范、关联交易清理,都需要董事层面的大力推动。如果在这一过程中出现了难以调和的利益博弈或合规障碍,人事调整往往成为最直观的解决方式。

地方银行“换帅潮”:从人事变动到治理重构

新疆银行的人事调整,并非孤立事件。如果将视野扩大到整个地方银行体系,2025年至2026年正经历一轮密集的高管变动周期。

从省级城商行到市级农商行,从东部沿海到西部内陆,董事长、行长、副行长的辞任公告频繁出现。这些变动的原因各异:有的是到龄退休,有的是组织调动,有的是因违纪违法被查,还有的是因业绩压力引咎辞职。但无论表面原因如何,密集的人事变动背后,都指向一个共同的深层逻辑——地方银行正在从“规模扩张期”进入“质量整顿期”,而治理层的人事更迭,是这一转型的显性信号。

金融监管总局在2026年的一系列部署中,明确强调金融行业要“由追求速度规模转向质量效益”。对于地方银行而言,这意味着过去那种依靠政府项目堆规模、靠同业业务做收入的扩张模式,正在被系统性纠偏。新的监管环境下,银行需要证明的不是资产规模的增长速度,而是资本回报率、资产质量稳定性和风险定价能力。

这种转型压力,在上市筹备中的银行身上表现得尤为明显。上市不仅意味着融资渠道的开辟,更意味着信息披露的透明化、公司治理的规范化、市场约束的刚性化。对于长期依赖行政指令和地方保护的地方银行来说,这种转变是痛苦的。它要求银行从“政策性金融机构”的逻辑,切换到“市场化商业银行”的逻辑;要求高管层从“资源协调者”的角色,切换到“风险管理者”和“资本配置者”的角色。

秦全晋的履历显示,他是一位拥有35年经济金融工作经历的高级经济师,长期深耕银行体系。李新平同样拥有34年金融从业经验,且在建行系统内担任过多个层级的重要职务,从县级支行行长一路升至省级分行副行长。这样两位经验丰富的银行家,在同一时间点上发生职务交替,更像是地方金融治理体系在进行一次有计划的“接力”。

但接力的方向是延续原有路径,还是推动一场更深层的改革,从新疆银行当前的经营数据看,后者的可能性更大。在营收和净利润双降的压力下,在李新平代行董事长职责的过渡期内,新疆银行需要回答的核心问题是:如何在区域经济增速放缓、传统信贷需求萎缩的背景下,找到新的资产增长点和盈利模式,如何在上市筹备的压力下,一边修复资产负债表,一边满足监管的合规要求。这些问题,没有标准答案。但可以确定的是,新疆银行此次人事变动,只是地方银行体系深度调整的一个缩影。地方银行能否完成从规模到质量、从政策到市场的真正转型,取决于这些“接力棒”能否被稳妥地传递下去专业配资网站,更取决于接棒者是否有足够的意愿和能力,推动一场触及根部的改革。

牛策略提示:文章来自网络,不代表本站观点。